**

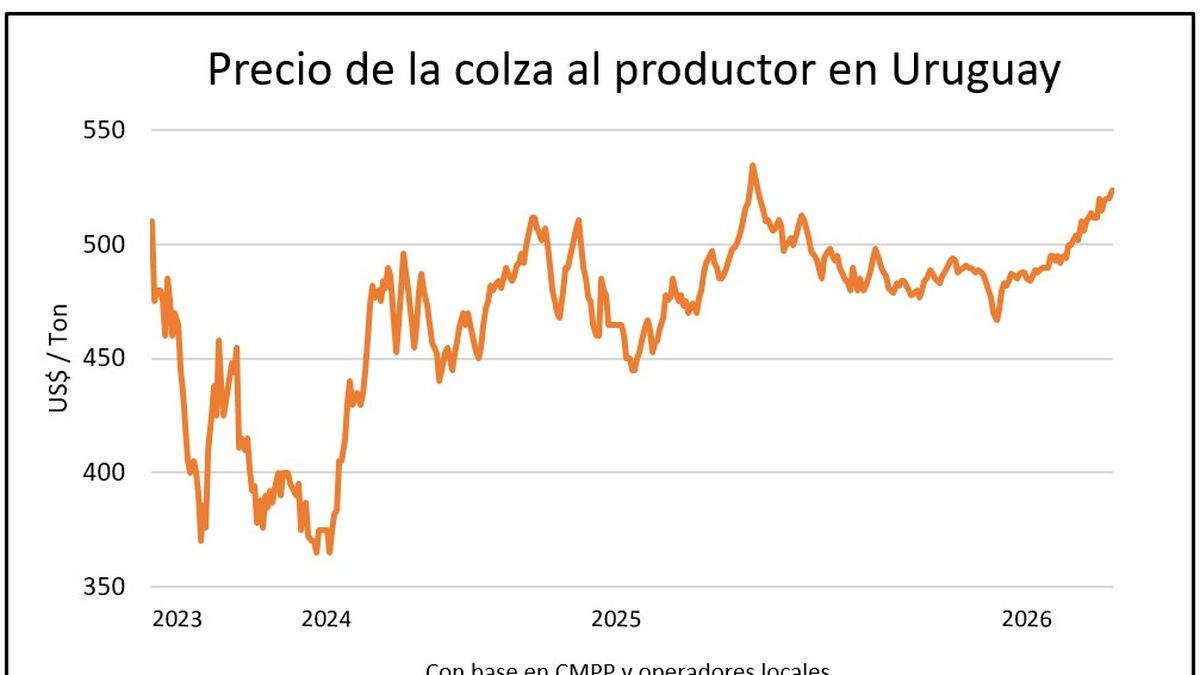

El mercado de granos uruguayo muestra un dinamismo particular con la colza liderando un notable repunte en sus cotizaciones, coincidiendo con el inicio de la temporada de siembra en los campos del país. Este impulso sitúa el precio de la oleaginosa en su nivel más alto desde 2022, mientras que el trigo ha experimentado un alza del 6% en las últimas dos semanas y la soja mantiene su estabilidad en torno a los US$ 400 por tonelada.

La oleaginosa, en un momento crucial para la toma de decisiones sobre la extensión de las áreas de cultivo, alcanzó esta semana los US$ 524 por tonelada en el mercado local. Este valor no se registraba desde el año 2022, cuando la invasión rusa a Ucrania –país que figura como el segundo mayor productor mundial de colza y principal abastecedor de la Unión Europea– disparó los precios a picos extraordinarios, superando los US$ 800 por tonelada.

Este sostenido incremento se refleja en el mercado Matif de París, un barómetro crucial para Uruguay, y guarda relación con el repunte del precio del petróleo, que superó esta semana los US$ 100 por barril. Para los agricultores locales, las oleaginosas de invierno amplían su ventaja en cuanto a márgenes frente a otros cultivos invernales, con las proyecciones de siembra de colza invernal ya US$ 25 por encima de las estimaciones iniciales.

Un elemento adicional que impulsa esta tendencia alcista es la revisión de las previsiones de oferta de Australia, el tercer exportador mundial, después de Canadá y Ucrania, con volúmenes cercanos a los 5 millones de toneladas en el último año. Las autoridades meteorológicas australianas señalan un 70% de probabilidad de que un fenómeno de El Niño severo impacte negativamente los cultivos por condiciones de sequía en la próxima temporada primavera-verano. A esto se suma la presión por el aumento en los costos de insumos, especialmente los fertilizantes nitrogenados. Se anticipa una producción de canola para la campaña 2026/27 de 6,2 millones de toneladas métricas, lo que implicaría una caída del 19% respecto a la zafra anterior, y una reducción del 16% en las exportaciones, totalizando 4,7 millones de toneladas. Además, la escasez global de combustibles, con especial atención a los de aviación, ha llevado a Australia a considerar priorizar el uso doméstico de la colza para la producción de Combustible de Aviación Sostenible (SAF), buscando reducir la vulnerabilidad energética frente a la incertidumbre global.

En Uruguay, la previsión de siembra de oleaginosas invernales se consolida aún más. Sin embargo, los planes comerciales para la carinata, un cultivo de la familia de las brasicáceas que complementa el área de colza, continúan pospuestos. Tradicionalmente, la carinata se referenciaba al 100% del valor de la colza para el mes de febrero siguiente, una cotización que actualmente supera los US$ 590 por tonelada.

**La soja en el inicio de la cosecha**

Con la zafra de soja en sus etapas iniciales, el mercado de Chicago muestra la posición de julio fluctuando en torno a los US$ 435 por tonelada desde hace más de un mes, con precios locales que se mantienen alrededor de los US$ 400 por tonelada. Este es el valor más elevado en más de un año, a pesar de una campaña considerada magra debido a la escasez de lluvias. Se proyecta que la producción se reduzca a la mitad en comparación con el año anterior, alcanzando aproximadamente dos millones de toneladas, con un rendimiento nacional estimado en 1.600 kilos por hectárea.

**El precio del trigo subió otro escalón**

El trigo también registró un aumento significativo en Chicago esta semana, aunque experimentó un leve descenso el viernes debido a las precipitaciones en las zonas productoras, que previamente enfrentaban sequía. La posición de diciembre cerró en US$ 239 por tonelada, acumulando un robusto avance del 6% en las últimas dos semanas. Este precio supera en US$ 50 la cotización de la zafra anterior, generando un renovado interés por la cebada maltera en Uruguay, lo que ha acelerado la reserva de superficies por parte de las malterías, que prevén un ligero incremento en el área sembrada respecto a la campaña anterior. A nivel global, se anticipa una disminución en la producción de trigo para la próxima zafra. Esta reducción se atribuye tanto a la contracción del área cultivada en Estados Unidos, Europa, Australia y Argentina, como a la menor productividad esperada, influenciada por el incremento de los costos de los fertilizantes, que han superado el valor del propio grano. A pesar de la presión de los fertilizantes nitrogenados, la Bolsa de Cereales de Buenos Aires estimó una modesta caída del 3% en la superficie de trigo para la zafra 2026/27 en Argentina, equivalente a unas 200 mil hectáreas menos, totalizando 6,5 millones de hectáreas.

La superficie destinada al maíz, un cultivo con alta demanda de nitrógeno, se espera que disminuya en la Unión Europea y Estados Unidos en la próxima campaña de siembra debido a los elevados costos de este insumo, lo que a su vez favorecerá un aumento en el área de oleaginosas. En Argentina, la cosecha de maíz avanza al 32%, proyectando una zafra récord con estimaciones de producción entre 61 y 67 millones de toneladas. A nivel local, los precios del maíz, en una campaña que podría ser inferior a las proyecciones iniciales, oscilan entre US$ 240 (a levantar) y US$ 260 por tonelada.

**El precio del arroz**

El arroz, por su parte, ha frenado la tendencia alcista moderada pero constante que mantuvo desde principios de año, estabilizándose en el sur de Brasil en torno a los US$ 12,50 por bolsa de 50 kilos. En Uruguay, la Asociación Cultivadores de Arroz (ACA) reporta un progreso del 82% en el área cosechada. Este ritmo supera el promedio de las últimas tres zafras y también el de 2025, con rendimientos que muestran una mejora en la segunda mitad de la cosecha, atribuida a la mayor productividad de las parcelas sembradas con variedades de ciclo largo.

Fuente: Enlace Original